为减轻个人所得税负担,缓解中低收入群体压力,国务院常务会议决定:将全年一次性奖金不并入当月工资薪金所得、实施按月单独计税的政策延至2023年底。将年收入不超过12万元且需补税或年度汇算补税额不超过400元的免予补税政策延至2023年底。将上市公司股权激励单独计税政策延至2022年底。上述政策一年可减税1100亿元。

年终奖单独申报

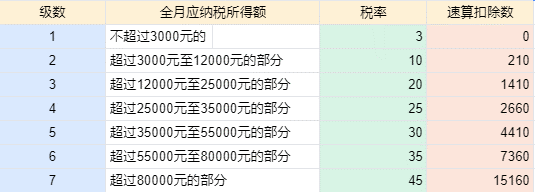

应纳税额=全年一次性奖金收入×适用税率-速算扣除数

适用税率:以全年一次性奖金收入除以12个月得到的数额对照月度税率表确定:

年终奖并入综合所得申报

应纳税额=(年收入-减除费用-附加扣除-专项附加扣除-其他扣除) ×税率-速算扣除数